Giá hàng hóa tăng trong khi thu nhập của nhiều người sụt giảm vì ảnh hưởng của đại dịch Covid-19, nhưng chính sách thuế thu nhập cá nhân vẫn không thay đổi.

Không đảm bảo đời sống người dân

Từ cuối năm 2021, nhiều hàng hóa đã âm thầm tăng giá từ 5 - 10% và giữ nguyên cho đến nay. Chị Kim Yến (ngụ Q.7, TP.HCM) cho biết, giữa năm 2021 chị đi chợ mua tôm thẻ khoảng 170.000 - 180.000 đồng/kg thì nay duy trì ở mức 200.000 đồng/kg; cá mó 90.000 - 100.000 đồng/kg nay là 120.000 đồng/kg; quán ăn Nhật gia đình chị thường đến ăn ngay sau tết cũng vừa tăng giá 15 - 20% tùy món...

“Không nhớ hết chi tiết nhưng hầu hết món hàng nào, sản phẩm nào cũng tăng giá trong nửa năm qua, thấp thì tăng 2.000 - 3.000 đồng, cao thì lên đến 10.000 đồng. Ngay cả áo thun nữ ở chợ trước đây mua 50.000 đồng nay cũng lên thành 60.000 đồng. Trong khi thu nhập thì đi xuống vì công ty sụt giảm doanh thu từ khi đại dịch Covid-19 xuất hiện và đến nay vẫn chưa khôi phục lại như trước đó”, chị Yến chia sẻ.

Nên bỏ bớt 3 bậc thuế trong biểu thuế lũy tiến từng phần áp dụng cho tiền lương tiền công là 15% - 25% và 35%. Rút số bậc thuế từ 7 xuống còn 4 để người dân dễ nhớ và áp dụng. Đồng thời khoảng cách giữa các bậc thuế cũng nên giãn ra như mức thuế suất 5%, 10% thì giữ nguyên, còn 20% áp dụng cho thu nhập từ 40 triệu đồng/tháng trở lên, 30% áp dụng cho thu nhập từ 80 triệu đồng/tháng trở lên.

Luật sư Trần Xoa

Chị Hoa (ngụ Q.Tân Phú, TP.HCM) cũng rơi vào tình trạng tương tự, thu nhập giảm nhưng chi phí thì tăng vọt. Học phí đại học của con gái đầu tăng hơn 50% chỉ sau 2 năm, từ 18 triệu đồng/năm thứ nhất thì nay vào năm thứ ba lên gần 28 triệu đồng. Đó là chưa kể các chi phí khác để phục vụ cho việc ăn học, đi lại, sách vở, quần áo… Theo ước tính của chị, riêng tiền học của hai con tại trường công lập chưa bao gồm các khoản khác cũng đã lên hơn 15 triệu đồng/tháng. Vậy mà trong phần tính thuế thu nhập cá nhân (TNCN), chị chỉ được giảm trừ cho mỗi đứa con là 4,4 triệu đồng/người/tháng “mới đủ tiền học, tiền ăn, khám chữa bệnh chưa tính”. Dễ nhất là nhìn vào giá xăng. Mỗi lít xăng RON 95 cách nay 1 năm chỉ 17.270 đồng/lít thì nay là 25.322 đồng/lít, tăng gần 47%. Xăng tăng thì nhiều hàng hóa thiết yếu khác cũng sẽ tăng theo dù ít hay nhiều.

Theo so sánh của ông Nguyễn Đức Nghĩa - Phó giám đốc Trung tâm dịch vụ hỗ trợ doanh nghiệp nhỏ và vừa thuộc Hội Doanh nghiệp TP.HCM, một tô phở ông thường ăn sáng vào đầu năm trước chỉ có 40.000 đồng, thì nay đã tăng lên 60.000 đồng. Người nhà đi chợ cho biết giá rau, cá, thịt cũng đều đã tăng mạnh so với trước khi đại dịch Covid-19 diễn ra. Ông dẫn chứng, gia đình có một cháu bé đang đi học phổ thông ở cấp 1 - 2 với chi phí trường công, bán trú, mua sách giáo khoa, đồng phục, học thêm ngoại ngữ… tối thiểu cũng phải lên đến 6 - 7 triệu đồng/tháng. Đó là chưa kể chi phí cho khám chữa bệnh, giải trí.

Có thể thấy các chi phí cho cuộc sống bình thường của nhiều gia đình đều đi lên trong vòng một năm qua, nhất là ở những thành phố lớn như TP.HCM. Trong khi đó, quy định cho giảm trừ gia cảnh 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/người/tháng đối với người phụ thuộc là không đủ để đảm bảo đời sống cho những gia đình có thu nhập trung bình.

“Tôi vẫn không hiểu tại sao lại quy định ra mức giảm trừ gia cảnh cho người phụ thuộc chỉ là 4,4 triệu đồng/người/tháng? Chi tiêu của người phụ thuộc không quá khác biệt so với người nộp thuế vì trong cùng gia đình. Nếu hợp lý thì mức chiết trừ cho người phụ thuộc sẽ phải bằng 2/3 mức chiết trừ của người nộp thuế. Giá hàng hóa tăng, thu nhập giảm, nhưng quy định đóng thuế giữ nguyên có nghĩa là người nộp thuế sẽ không còn để tích lũy phòng cho những trường hợp ốm đau, học tập hay nâng cao đời sống”, ông Nguyễn Đức Nghĩa nhận định.

Quy định về thuế thu nhập cá nhân đã lỗi thời khiến người nộp thuế chịu thiệt - ĐÀO NGỌC THẠCH

Không công bằng cho người làm công ăn lương

Người đi làm công ăn lương đang phải đóng thuế TNCN với mức cao nhất lên 35% thì với những cá nhân có thu nhập từ các mạng xã hội như Facebook, YouTube… chỉ phải đóng thuế TNCN ở mức 2%.

Trước đây, Cục thuế TP.HCM đã từng truy thu thuế và phạt đối với một cá nhân có thu nhập 41 tỉ đồng từ Google, Facebook với tổng số tiền thuế là 3 tỉ đồng và tiền phạt chậm nộp là 1,1 tỉ đồng trong thời gian 2 năm.

Giả sử một người làm công ăn lương có thu nhập 41 tỉ đồng trong 2 năm, tính bình quân thu nhập mỗi tháng là 1,7 tỉ đồng/tháng sẽ phải đóng mức thuế cao nhất trong biểu thuế lũy tiến từng phần là 35%, tương ứng với số thuế bình quân mỗi tháng phải nộp 585 triệu đồng. Như vậy tổng cộng trong 2 năm, số tiền thuế TNCN mà người làm công ăn lương sẽ phải đóng khoảng 14 tỉ đồng. Có thể thấy, cùng một mức thu nhập mà người làm công ăn lương phải đóng thuế cao gấp nhiều lần so với cá nhân kinh doanh.

PGS-TS Nguyễn Anh Phong, Trưởng Khoa Tài chính - Ngân hàng (Trường ĐH Kinh tế - Luật), nhận định quy định thuế TNCN hiện nay chưa hợp lý, lạc hậu và có nhiều điểm không công bằng. Mức giảm trừ gia cảnh áp dụng đồng loạt trên toàn quốc trong khi mức chi tiêu cho người dân tại các thành phố lớn như Hà Nội, TP.HCM cao hơn nhiều so với Cao Bằng, Lạng Sơn… Tương tự, sau bao nhiêu năm mức thu nhập vãng lai vẫn duy trì ở ngưỡng 2 triệu đồng/lần vẫn bị trừ thuế 10% trong khi mức lương tối thiểu được điều chỉnh tăng hằng năm. Từ năm 2017, thu nhập vãng lai được Bộ Tài chính đề nghị tăng từ mức 2 triệu đồng lên 5 triệu đồng mới khấu trừ thuế suất 10%, nhưng đến nay vẫn chưa được nâng lên khiến số lượng người chưa đến thu nhập chịu thuế vẫn phải đóng thuế.

Vật giá tăng cao nên quy định về thuế thu nhập cá nhân không còn phù hợp - NGỌC THẮNG

Đặc biệt, rất nhiều nước phát triển hằng năm có điều chỉnh tỷ lệ tính thuế TNCN theo mức độ lạm phát, nhưng VN lại quy định chỉ khi nào lạm phát trên 20% mới thay đổi là quá chậm. Vì vậy, ông đề xuất nên xem xét thay đổi toàn diện chính sách về thuế TNCN. Chẳng hạn, bỏ luôn quy định thu nhập vãng lai phải đóng thuế vì hiện nay đã quản lý theo mã số thuế cá nhân. Các khoản thu này cuối năm đều gộp vào tổng thu nhập chung của người nộp thuế. Còn với nhiều cá nhân có thu nhập thấp chưa đến mức chịu thuế thì khoản tiền 2 triệu đồng cũng không thể làm tăng thu nhập lên mức phải đóng thuế. Đồng thời, nhà nước phải xem xét điều chỉnh các bậc thuế theo nguyên tắc bậc càng thấp thì càng kéo dài. Ví dụ, nâng thu nhập từ 5 triệu đồng trở lên phải đóng thuế bậc 1 thì nâng lên từ 10 triệu đồng, tiếp theo bậc 2 sẽ từ 10 - 20 triệu đồng…

Xem xét chỉnh sửa quy định bất hợp lý

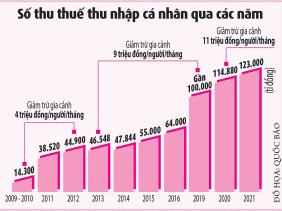

Ông Phạm Thế Anh, Trưởng bộ môn Kinh tế vĩ mô thuộc Trường ĐH Kinh tế quốc dân, phân tích: Điểm bất cập cơ bản trong sắc thuế TNCN là thời gian điều chỉnh mức giảm trừ gia cảnh còn lâu và dài quá. Đợt gần nhất mức giảm trừ gia cảnh được điều chỉnh từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng cũng phải mất đến 7 năm. Quy định này nếu không sửa sẽ thiệt thòi cho người nộp thuế vì tỷ lệ lạm phát những năm gần đây không cao, chỉ khoảng 2 - 4%/năm nên thời gian điều chỉnh mức giảm trừ gia cảnh sẽ từ 5 - 7 năm mới được thực hiện.

Trong khoảng thời gian chờ đợi như vậy, người đóng thuế sẽ chịu thiệt vì giá cả tăng, tiền lương, thu nhập cũng tăng thì họ nộp thuế nhiều hơn. Mức trừ gia cảnh 11 triệu đồng/tháng chỉ đủ trang trải cho cuộc sống cá nhân, còn những người phải trả tiền thuê nhà, sinh hoạt, nuôi gia đình thì đúng là rất khó. Đặc biệt những người không sử dụng cơ sở giáo dục, y tế công lập thì cũng không đủ.

Ông Phạm Thế Anh kiến nghị cần tăng mức khởi điểm thu nhập đóng thuế; các bậc thuế cần giãn ra chứ không lại khuyến khích người ta trốn thuế. Bên cạnh đó, xem xét quy định điều chỉnh thuế thường xuyên hơn chứ không phải chờ lạm phát trên 20% mới thay đổi thì người dân chịu thiệt nhiều. Thay đổi lại quy định này là lạm phát chỉ cần 5% hoặc 10%, hay 2 - 3 năm thay đổi mức giảm trừ gia cảnh một lần. Hoặc có thể dựa vào mức lương cơ sở để thay đổi mức giảm trừ gia cảnh và có thể xem xét tại các kỳ họp thường niên.

Đồng quan điểm, luật sư Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, đánh giá luật thuế TNCN ngày càng bộc lộ sự bất cập. Số liệu Tổng cục thuế thống kê về chỉ số giá tiêu dùng (CPI) chưa phản ánh hết được sự tăng giá hàng hóa, dịch vụ thiết yếu trong cuộc sống hằng ngày mà người dân phải chi trả. Chính vì vậy, cần điều chỉnh lại chỉ số này theo hướng, chỉ cần tăng 10% là sẽ điều chỉnh mức giảm trừ gia cảnh. Tuy nhiên, điều này cũng sẽ dẫn đến tình trạng cứ vài năm thay đổi một lần. Do đó vị này đưa ra phương án 2 là có thể quy định mức chiết trừ gia cảnh sẽ bằng 5 lần lương tối thiểu vùng./.

Nguồn: Mai Phương - Thanh Xuân/thanhnien.vn