Loại hình cho vay ngang hàng đang nở rộ, Ngân hàng Nhà nước (NHNN) vừa có dự thảo nghị định để quản lý, cho thí điểm. Nhưng loại hình này cụ thể thế nào, có biến tướng gì, cần kiểm soát ra sao?

Theo quy định, công ty làm dịch vụ cho vay ngang hàng chỉ làm trung gian kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư), nhưng thực tế nhiều app cho vay hoạt động không khác gì một tổ chức tín dụng khi huy động vốn từ tổ chức, cá nhân sau đó cho vay với lãi suất "cắt cổ", lên đến 600 - 700%/năm.

"Bên cạnh những công ty trong nước, trên thị trường còn xuất hiện một số công ty P2P có vốn nước ngoài. Nhất là sau khi vỡ nợ hàng loạt tại Trung Quốc vào năm 2019, có lo ngại rằng nhiều công ty P2P Trung Quốc sẽ tràn qua Việt Nam. - Chuyên gia kinh tế Nguyễn Trí Hiếu"

Vay dễ, trả không dễ, lãi suất cao

Theo định nghĩa của NHNN, đơn vị làm dịch vụ cho vay ngang hàng (P2P Lending) chỉ như một sàn giao dịch, đứng ở giữa làm dịch vụ kết nối người vay, người cho vay và thu phí. Tuy nhiên thực tế ở Việt Nam người tiêu dùng không biết đâu là cho vay ngang hàng, mà chỉ gọi chung là vay qua app hoặc qua trang web. Loại hình cho vay này đang làm mưa làm gió trên thị trường suốt thời gian qua.

Phản ảnh với Tuổi Trẻ, chị Thu (TP.HCM) cho biết chị từng vay tiền thông qua 3 ứng dụng (app) là C.W, iD và D.D (viết tắt). Vừa qua do dịch, chị bị mất việc nên không có tiền đóng gốc và lãi.

Ban đầu chị chỉ vay 2 triệu đồng nhưng do gia hạn hai lần, mỗi lần tiền phí gia hạn là 880.000 đồng, cộng với tiền lãi nên sau đó chị phải trả đến 5,67 triệu đồng, tức gần gấp ba lần số tiền vay ban đầu chỉ sau vài tháng. Không có tiền đóng, chị và người thân liên tục bị khủng bố bởi hàng loạt số điện thoại rác. "Họ điện thoại chửi bới, hăm dọa rồi đăng hình ảnh của tôi và gia đình lên mạng", chị Thu nói.

Đáng nói là nhiều app không chỉ tính lãi cao mà người vay không nhận được đủ số tiền gốc của khoản vay mà bị "chặt đầu chặt đuôi" nhưng vẫn bị tính lãi đủ trên số tiền vay gốc.

Có trường hợp vay 1,8 triệu đồng nhưng chỉ nhận được 1,26 triệu đồng. Sau 14 ngày bị yêu cầu trả tiền lãi 540.000 đồng và tiền gốc 1,8 triệu, tổng cộng là 2,34 triệu, gần gấp đôi số tiền vay. Sợ hãi, người này đã vay tiền của người thân trả hết nhưng các app này tiếp tục mời vay, thậm chí tự động giải ngân tiền vay vào tài khoản ngân hàng rồi tính lãi.

Lãi suất "cắt cổ", cao hơn cả lãi chợ đen nhưng dịch vụ này vẫn thu hút khá nhiều người vì cho vay dễ dàng, không yêu cầu nhiều thủ tục giấy tờ như vay ngân hàng hay công ty tài chính.

Hiện nay rất nhiều trang web, app cho vay khiến người vay khó phân biệt được đâu là vay qua app, đâu là P2P

200 công ty cho vay ngang hàng

Theo NHNN, hiện số lượng các công ty có hoạt động hoặc tham gia cung ứng dịch vụ, giải pháp fintech tại Việt Nam đã tăng nhanh chóng, từ khoảng 40 công ty vào cuối năm 2016 đã tăng đến khoảng 200 công ty ở thời điểm hiện tại. Các công ty này hoạt động trong nhiều mảng, lĩnh vực khác nhau như: thanh toán, cho vay ngang hàng, chấm điểm tín dụng.

NHNN cũng thừa nhận thực tế một số công ty lấy danh nghĩa mô hình P2P Lending lợi dụng sự thiếu kiến thức của người dân để lừa bịp, gian dối, quảng cáo sai sự thật. Có công ty hứa hẹn lợi nhuận cao, lãi suất cao để lừa đảo, chiếm đoạt tiền vốn của người dân bỏ tiền đầu tư mô hình cho vay này hoặc lừa dối người vay về lãi suất, điều kiện vay trong khi áp mức lãi suất thực tế cao "cắt cổ", tác động tiêu cực đến cuộc sống của người dân.

Một số thỏa thuận giữa các bên tham gia trong mô hình P2P Lending (công ty P2P Lending và nhà đầu tư, công ty P2P Lending và bên thứ ba, công ty P2P Lending và khách hàng vay…) thiếu rõ ràng, thiếu ràng buộc có tính pháp lý, chưa có cơ chế giám sát, hậu kiểm đối với việc sử dụng, quản lý vốn vay đúng mục đích của người đi vay nên có thể dẫn đến tranh chấp, khiếu kiện giữa các bên.

Về phía NHNN và một số cơ quan liên quan cũng đang gặp phải những thách thức mới trong công tác quản lý nhà nước với sự xuất hiện của các công ty fintech khi chưa có khung pháp lý toàn diện hoặc quy định pháp lý cụ thể để điều chỉnh. Từ đó tiềm ẩn rủi ro, hệ lụy tiêu cực trên một số phương diện như cạnh tranh công bằng, ổn định tài chính, an ninh mạng và bảo vệ quyền lợi người tiêu dùng.

Dữ liệu: Lê Thanh

P2P Lending không thể hoạt động như ngân hàng

Theo chuyên gia kinh tế Nguyễn Trí Hiếu, không phải đến bây giờ cơ chế thử nghiệm cho hoạt động P2P Lending mới được đề xuất, mà trước đó NHNN từng một lần lấy ý kiến.

Theo ông Hiếu, nếu được quản lý chặt chẽ thì P2P Lending có thể giảm bớt gánh nặng cho ngân hàng vì mô hình này phục vụ các khoản vay dưới chuẩn - là phân khúc mà các ngân hàng không thể đáp ứng - do phải tuân theo các điều kiện, quy định rất nghiêm ngặt theo Luật các tổ chức tín dụng.

Theo đúng nghĩa, cho vay ngang hàng đúng nghĩa chỉ là đơn vị đứng ở giữa "chắp mối" cho bên vay và bên cho vay rồi thu phí. Nhưng theo ông Hiếu, thời gian qua hoạt động của các công ty này rất bát nháo, không ai kiểm soát. Từ đó dẫn đến biến tướng cho vay nặng lãi, không khác gì tín dụng đen.

"Nhiều công ty còn biến tướng theo kiểu thay vì ở giữa kết nối giữa bên vay và bên cho vay, họ còn huy động vốn và cho vay không khác gì tổ chức tín dụng. Do vậy trong cơ chế thử nghiệm, NHNN phải làm sao kiểm soát được tình trạng này. Chưa kể bên cạnh những công ty trong nước, trên thị trường còn xuất hiện một số công ty P2P có vốn nước ngoài. Nhất là sau khi vỡ nợ hàng loạt tại Trung Quốc vào năm 2019, có lo ngại rằng nhiều công ty P2P Trung Quốc sẽ tràn qua Việt Nam hoạt động cho vay nặng lãi nhưng trá hình tín dụng đen", ông Hiếu nói.

Do vậy, ông Hiếu đề nghị trong cơ chế thử nghiệm phải chọn lọc kỹ, sao cho các công ty tham gia lĩnh vực này phải đúng nghĩa là cho vay ngang hàng, tức là chỉ kết nối bên vay và bên cho vay, công ty phải có địa chỉ rõ ràng, phải có vốn điều lệ nhất định… Không để mang danh là kết nối nhưng lại hoạt động như tổ chức tín dụng, áp lãi suất "cắt cổ", người vay không trả được nợ thì gây áp lực, chiếm đoạt tài sản.

Giám đốc một công ty tài chính lớn tại TP.HCM cho hay dù Luật các tổ chức tín dụng cấm các công ty không phải là tổ chức tín dụng huy động vốn và cho vay, nhưng trên thực tế rất nhiều công ty thương mại dịch vụ mở app cho vay. Họ huy động của các cá nhân góp vốn và cho vay không chỉ cá nhân mà cả các doanh nghiệp vừa và nhỏ không có tài sản thế chấp. Thực tế như trên nên cơ quan quản lý phải luật hóa để kiểm soát hoạt động cho vay ngang hàng.

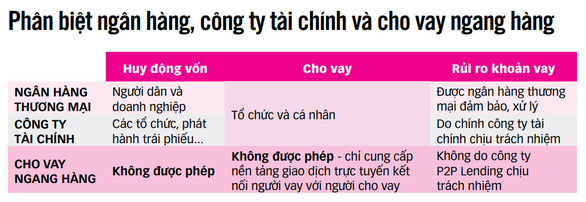

"Khác với ngân hàng, công ty tài chính huy động vốn, cho vay và chịu trách nhiệm về rủi ro, các sàn P2P chỉ kết nối và thu phí, người cho vay (nhà đầu tư) phải tự chịu trách nhiệm về khoản đầu tư của mình nên rủi ro rất cao. Do vậy, cơ quan quản lý cần phải quy định cụ thể về hạn mức cho vay, để nếu rủi ro xảy ra cũng không gây ảnh hưởng quá lớn đến xã hội. Ngoài ra, cũng phải yêu cầu các công ty P2P có vốn pháp định bao nhiêu, bảo hiểm bao nhiêu phần trăm...", giám đốc một công ty tài chính đề nghị./.

Nguồn: Ánh Hồng-Lê Thanh/tuoitre.vn