Đề xuất của Cục Thuế TP.HCM áp dụng hệ số trên bảng giá đất trong việc tính thuế chuyển nhượng bất động sản và lệ phí trước bạ để chống thất thu thuế được đánh giá không phải là giải pháp lâu dài.

Bảng giá đất thấp hơn giao dịch thực tế 6 - 8 lần

Theo ông Lê Duy Minh, Cục trưởng Cục Thuế TP.HCM, bảng giá đất hiện nay thấp hơn giá giao dịch thực tế từ 6 - 8 lần, nên cơ quan này xin ý kiến UBND TP.HCM cho tính thêm hệ số riêng để tính thuế thu nhập cá nhân và lệ phí trước bạ chuyển nhượng bất động sản (BĐS). Hệ số cụ thể từng quận huyện nên tùy vào mức giá ở bảng giá đất so với thực tế để điều chỉnh cho phù hợp.

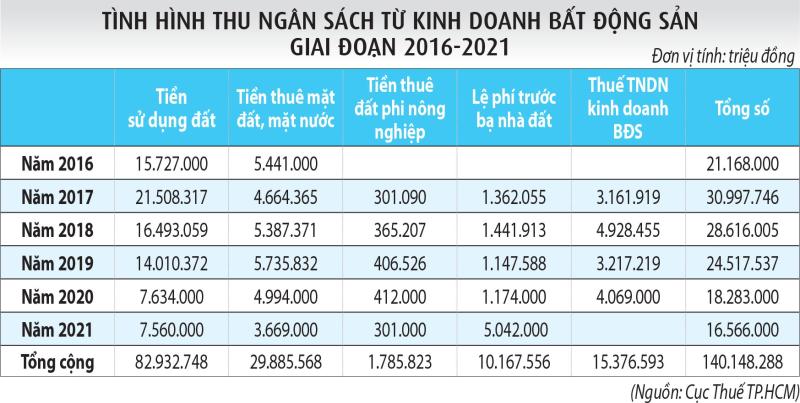

Ví dụ, giá đất ở những địa điểm đã được điều chỉnh gần sát thực tế thì hệ số sẽ thấp hơn, còn giá đất lạc hậu quá, thấp hơn thực tế gấp 6 - 8 lần bảng giá đất thì cho hệ số điều chỉnh cao hơn. Cách tính giá tính thuế như sau: Ví dụ hệ số nhân 4 - 5 trên bảng giá đất ở quận huyện trong trường hợp người dân kê khai giá thấp hơn, còn nếu giá kê khai cao hơn mức giá này thì sẽ tính theo giá thực tế. “Cơ quan thuế đang thu thập thực tế mua bán thành công để chứng minh ở một số khu vực, rồi từ đó mới tính ra được hệ số. Hệ số chính xác như thế nào thì hiện nay chưa có”, ông Minh nói và cho biết, trong năm 2022 sẽ tập trung các khoản thu ngân sách liên quan đến đất nhiều hơn. Trong 2 tháng đầu năm, tổng thu ngân sách của cơ quan thuế đạt 68.000 tỉ đồng, trong đó tiền chuyển quyền sử dụng đất và tiền thuê đất tăng gấp 3 lần so với cùng kỳ năm trước, lên 7.300 tỉ đồng.

Cơ quan thuế đề xuất hệ số nhân bảng giá đất để chống thất thu thuế - ĐÌNH SƠN

Cách đây 4 năm, Cục Thuế TP.HCM cũng đã kiến nghị điều chỉnh bảng giá đất lên 2 lần sẽ tránh thất thu khoảng 2.000 tỉ đồng tiền thuế. Theo khảo sát của Cục Thuế TP.HCM thời điểm đó, giá thực tế giao dịch trên thị trường bình quân cao hơn gấp 4 - 6 lần so với bảng giá do UBND TP.HCM ban hành. Các trường hợp kê khai giá chuyển nhượng tương đối phù hợp với giá thị trường là cao hơn trên 3 lần so với bảng giá. Thế nhưng, kiến nghị này lúc đó đã không được xem xét thông qua.

Ông Nguyễn Thái Sơn, Giám đốc Công ty CP tư vấn thuế Sài Gòn, cho biết áp dụng hình thức nhân hệ số bảng giá đất trong việc chống thất thu thuế là giải pháp hữu hiệu và khả thi cao. Nhiều năm nay vấn đề thất thu thuế trong chuyển nhượng do BĐS khai hai giá được đề cập khá nhiều, nhưng chưa có giải pháp hữu hiệu mà phụ thuộc vào tinh thần tự khai tự nộp của người dân là chính. Thế nhưng, ông Nguyễn Thái Sơn cũng lưu ý giải pháp nhân hệ số bảng giá đất khi tính thuế chuyển nhượng BĐS sẽ nảy sinh bất cập vì tính thuế thì theo giá thực tế, nhưng đền bù thì theo bảng giá đất là thiếu công bằng. Bảng giá đất được xây dựng phục vụ cho nhiều mục tiêu khác nhau, đối tượng khác nhau như thu thuế, đền bù giải tỏa, thuê đất... Chính vì mâu thuẫn này mà các kiến nghị từ phía cơ quan thuế trước đây chưa được xem xét áp dụng.

Nên sửa bảng giá đất

Luật sư Nguyễn Minh Thuận (Đoàn luật sư TP.HCM) cho rằng hệ số chỉ là giải pháp tình thế để “vá” lỗ hổng, bất cập về chính sách hai giá hiện nay. “Nhà nước quản lý dựa trên bảng giá đất, trong khi bảng giá đất do nhà nước ban hành khác xa so với thị trường, thường là thấp hơn nhiều. Do vậy cần ban hành bảng giá nhà, đất tính thuế và điều chỉnh hằng năm sao cho phù hợp, sát giá thực tế chuyển nhượng trên thị trường. Khi đã có một bảng giá đất sát giá thị trường sẽ không cần ban hành các hệ số để tính thuế hay tính tiền sử dụng đất nữa mà có thể dùng bảng giá đất để làm căn cứ áp giá mua bán, tính thuế. Bên cạnh đó, cần có sự quản lý đồng bộ của địa phương, các cơ quan thuế, tăng cường kiểm tra để phát hiện các trường hợp chuyển nhượng có dấu hiệu bất minh”.

Cùng quan điểm, ông Phạm Lâm, Tổng giám đốc Công ty DKRA VN, cho rằng cần một chiến lược lâu dài chứ không phải chắp vá bởi việc xây dựng hệ số này như thế nào cũng là việc khó. Trước đây, cũng từng tranh cãi về cách tính thuế thu nhập cá nhân khi chuyển nhượng BĐS, 25% trên chênh lệch giá mua và giá bán hoặc 2% trên giá chuyển nhượng. Sau một thời gian thì thống nhất thu 2% trên giá chuyển nhượng. Nhưng điều này cũng có bất cập là nhiều trường hợp đầu tư lỗ cũng phải chịu thuế. Do vậy, nếu áp dụng hệ số sẽ giúp việc thu thuế được nhanh chóng và tránh thất thu, nhưng cũng chỉ là giải pháp tạm thời. Còn về dài hạn phải đưa ra cách tính thuế làm sao cho hiệu quả, có tính chiến lược.

“Việc khai thấp giá chuyển nhượng để trốn thuế thì ai cũng thấy, nhưng đến nay không khắc phục được. Tuy nhiên, việc đưa ra một hệ số để nhân với bảng giá đất là việc làm tốn nhiều thời gian vì nhà nước đã mất thời gian thuê đơn vị khảo sát, thẩm định để ra được bảng giá đất, sau đó lại phải thuê tiếp đơn vị tính toán để đưa ra được 1 hệ số. Vậy tại sao không đưa ra một bảng giá đất sát giá thị trường ngay từ đầu để áp dụng tính thuế và dùng cho nhiều mục đích khác. Hoặc có thể đưa ra một giải pháp cụ thể, phương án cụ thể để tiệm cận giá thực tế trên thị trường để tính thuế”, ông Lâm nói và ví dụ: “Nước ngoài không có chính sách hai giá, thậm chí có chỉ số giá nhà như chỉ số chứng khoán nên họ cứ căn vào giá đó tính các loại thuế mà không cần nhân thêm một hệ số nào nữa. Chính vì vậy, cách tốt nhất là chính sách thuế làm sao để tiệm cận giá thị trường và bảng giá đất để tính thuế là giải pháp hiệu quả nhất”./.

Nguồn: Thanh Xuân - Đình Sơn/thanhnien.vn